Don’ts to Make Your Business More Efficient

- Don’t Run Your Business Without A Documented Financial Plan

Not many small businesses have a working financial budget and cash flow forecast that is run on a quarterly basis, as a minimum. As a result, management makes decisions based on guesswork and it’s hard to grasp whether the actual performance numbers turned to be better or worse than expected.

A sound budget is generated on a month-after-month basis and contains the following data:

-Sales, being not just a sum total number, but broken up by product or service range and calculated as the number of sales multiplied by the average sale value

-Fixed costs – business costs (such as rent) that are constant whatever the amount of goods produced

-Variable costs –costs that vary with the volume of sales and should be based on your sales forecast

- Don’t Skip Market Research

Some entrepreneurs create business based on a quick survey of friends and family who rate it as a ‘good idea’, not realising that friends and family category is not enough for a business to move further, and without a clear definition of the target market, business will face problems to compete. With the use of primary sources, such as surveys of potential customers or arranging focus groups, and secondary sources, you conduct elaborate market research that helps you to pinpoint your ideal target customers as detailed as possible.

- Don’t Micromanaging Your Team

Many small business owners feel the need to micromanage their employees. The logic behind it is explained by the strong connection with the business itself and a feeling that no one else can execute work better and care enough to deliver assigned task in an exactly perfect manner. It results in the employee’s potential being kept under, and the manager to be loaded heavily with work so it is no longer feasible to accomplish any specific task effectively. Micromanagement has negative impacts on productivity, professional aptitude, engagement and progress. Ability to delegate and giving the chance to employees to reach their fullest potential are the features of successful leadership and management.

- Don’t Hold Too Much Inventory On Hand

According to traditional accounting, inventory is defined as an asset that your business owns, and it increases its value. At the same time, inventory’s overall value to your business can work both ways. Having adequate amounts of inventory is essential but having too much can be bulky, expensive and somewhat wasteful as you need to store and manage it. It reduces your cash flow, as the more funds are tied up in inventory items, the less funds you will have available for your regular business activities and needs such as rent or payroll. The beneficial strategy to deal with that problem could be to provide some discounts or incentives in order to move any excess if you’re expecting new products delivered.

- Don’t Underprice Your Product Or Service

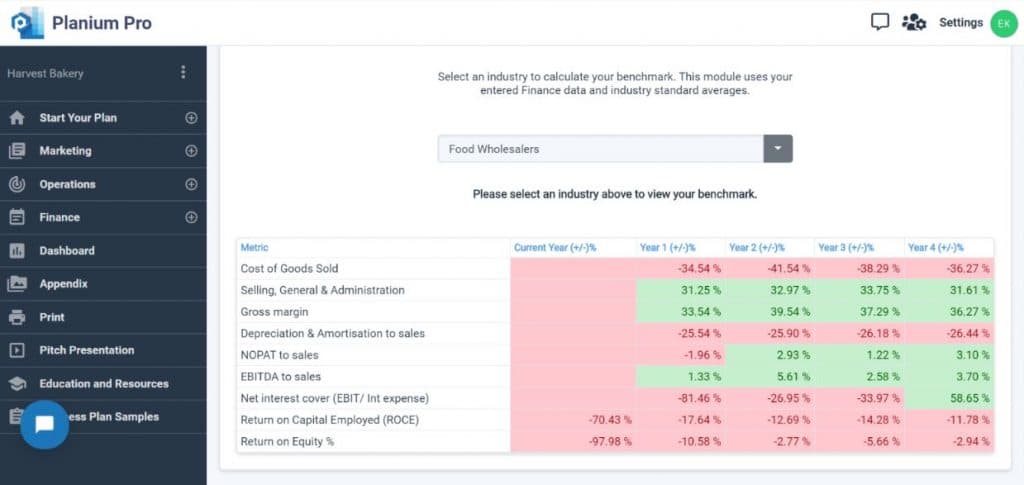

Undercharging is one of the common mistakes that small business owners make, especially in service-based businesses. Setting prices very low so you could barely cover your day to day expenses will slowly result in the failure of your business even if you bring more and more customers on board. To make your business more sustainable, use your industry’s benchmarks for profit margins along with your own sales and financial estimates, to calculate your desired profit margins—and then price your product or service accordingly.

If you don’t know how the industry performs, don’t worry, as Planium Pro has got you covered. It offers industry benchmarking (you just have to select the industry your business operates) among the main financial ratios, so it could give you an idea where your business stands in the industry, and plan your operations and financial accordingly.